Warum Diversifikation der beste Freund eines Anlegers ist

Bereiten Sie Ihre Anlagen auf Zeiten der Volatilität vor

Am 12. März dieses Jahres gingen die globalen Aktienmärkte in einen vollständigen Kernschmelzemodus über. Panik brach aus, als die Marktturbulenzen (Volatilität, im Jargon) Allzeithochs erreichten. Dow Tanks 2.300 am schlimmsten Tag seit dem Schwarzen Montag, S&P 500 Bärenmarkt, lautete eine Schlagzeile auf CNBC. Jeder einzelne der 11 Börsensektoren in den USA war an diesem Tag negativ, und die Nachrichten waren nirgendwo anders besser. Auch der britische Mittelstandsindex FTSE 250 ist um fast 10 % gefallen.

Aber wenn man sich die Mühe gemacht hatte, sich andere, weniger berichtenswerte Zahlen anzuschauen, tauchte eine gegensätzliche Geschichte auf. Ein Fonds, der in einen Korb führender britischer Staatsanleihen (Gilts) investierte, wurde ebenfalls vom Ausverkauf erfasst – am Ende des Tages verlor er jedoch nur 2%. Ein Anleger, der zu Beginn des Tages eine sehr vereinfachte diversifizierte Wette getätigt und jeweils 50 £ sowohl in US-Aktien als auch in sichere britische Staatsanleihen investiert hatte, hätte am Ende knapp über 6 % verloren, anstatt nur 10 % in Aktien.

Aus diesem Grund würden sich, wenn Sie ein paar Ökonomen zusammentrommeln und sie in einen Raum sperren, wahrscheinlich alle einig über die Tugend der Portfoliodiversifikation sein. Dieser Rat mag offensichtlich erscheinen, aber es lohnt sich zu erklären, warum Diversifikation einen so großen Unterschied macht.

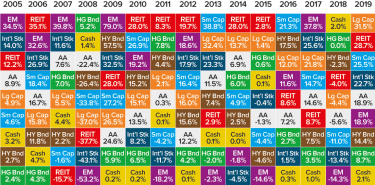

Die folgende Grafik ist eine Heatmap (für US-Investoren), die zeigt, welche Arten von Vermögenswerten seit 2000 die besten und schlechtesten Ergebnisse erzielt haben. Es ist ein kompliziertes Bild, aber eine Botschaft kommt klar durch – der Grund, warum die Karte so unordentlich aussieht, liegt daran, dass Kein einzelner Vermögenswert schafft es, immer eine Outperformance zu erzielen. Die Karte ist nicht ganz zufällig, aber sie ist nicht weit davon entfernt. Das einzige erwähnenswerte konsistente Ergebnis ist, dass Bargeld in den meisten Jahren die niedrigsten Renditen erzielte.

Dies erklärt, warum es sehr sinnvoll ist, verschiedene Anlagearten zu kombinieren und aufeinander abzustimmen. Hier kommt die Vermögensallokation ins Spiel. Sie unterteilt die riesige Welt der Anlagen wie Aktien (und verschiedene Arten von Aktien), Anleihen und Alternativen in verschiedene Risiko- und Renditeklassen. Indem Sie unterschiedliche Anteile dieser verschiedenen Klassen in Ihrem Portfolio haben (abhängig von Ihrem Anlagehorizont und Ihren Anlagezielen), können Sie potenziell die Renditen maximieren und gleichzeitig das Abwärtsrisiko minimieren.

Eine weit verbreitete Strategie, die zuvor angedeutet wurde, heißt 60/40 und sieht vor, dass ein Anleger 60 % seines Geldes in Aktien und 40 % in Anleihen investiert. Dies führt nachweislich zu anständigen risikoadjustierten langfristigen Renditen (mit niedrigerem Risikoniveau) als beispielsweise ein 100 %-Aktienportfolio. Noch besser ist, Sie können die Diversifikation innerhalb dieser größeren Eimer (Aktien, Anleihen und Alternativen) erhöhen, indem Sie Investitionen in kleine und große Unternehmen oder verschiedene Arten von Aktien mischen und aufeinander abstimmen – zum Beispiel durch die Kombination von Unternehmen, die viele Dividenden ausschütten, mit schneller wachsenden Unternehmen das zahlt sich vielleicht gar nicht aus.

Es gibt noch eine andere Möglichkeit zur Diversifizierung. Während die Heatmap verschiedene Arten von Vermögenswerten wie kleine und große Unternehmen, Immobilienfonds, Schwellenländeraktien und Unternehmensanleihen betrachtet, ist eine weitere interessante Studie, diesmal des riesigen US-Hedgefonds Bridgewater Associates (gegründet von dem legendären – und lautstarken – Ray Dalio) untersuchte die geografische Diversifikation über viele Jahrzehnte.

Die Analysten von Bridgewater verfolgten zwei Strategien. Die erste bestand darin, weiterhin den Markt eines Landes auszuwählen, von dem sie dachten, dass es in diesem Jahr gut abschneiden würde, und darin zu investieren. Die andere bestand darin, einen diversifizierten Aktienkorb aufzubauen, der gleichmäßig auf alle Märkte aufgeteilt ist. Nach jahrzehntelangem Studium der Daten verglichen die Analysten die Ergebnisse. Sie stellten fest, dass die zweite Strategie die bessere Wahl war.

Obwohl einige Märkte andere durchweg übertreffen (z. B. waren US-Aktien in den letzten Jahrzehnten ständige Gewinner), war ein Gewinner in einem Jahr im Großen und Ganzen ebenso wahrscheinlich ein ebenso großer Verlierer im nächsten. Stattdessen war es sinnvoller, einen Korb mit angemessen diversifizierten Aktien aus verschiedenen Ländern zu gleichen Teilen zu kaufen.

Die geografische Diversifikation ist für britische Anleger besonders wichtig – viele Studien zeigen, dass die meisten aktiven Privatanleger (und ihre Berater) in ihrem Portfolio ein Engagement in britischen Aktien von mindestens 20 % oder mindestens 30 % haben (und in einigen Fällen sogar näher an 100 %). ). Betrachtet man jedoch einen großen globalen Referenzindex wie den MSCI World (der den Gesamtmarkt aller Aktien abbildet), machen britische Aktien nur etwa 5 % der gesamten Marktkapitalisierung aus. Mit anderen Worten, wenn Sie sich allein an britische Aktien halten, verpassen Sie 95 % des globalen Aktienmarktes.