Hilfe beim Kauf von Isas: die besten Kauf- und Sparoptionen

Die Regierung hofft, dass die ISA-Kaufhilfe junge Menschen auf die Immobilienleiter bringt

- Hilfe beim Kauf von Isas: die besten Kauf- und Sparoptionen

- Hilfe beim Kauf von Isas: die besten Kauf- und Sparoptionen

Graeme Robertson/Getty Images

Help to Buy Isas erklärt: profitieren Sie davon?

17. Juni

In seiner Haushaltsrede im März enthüllte Bundeskanzler George Osborne den neuesten Plan der Regierung, den Druck auf junge Menschen zu verringern, die aufgrund unerreichbar hoher Immobilienpreise und Einlagen Schwierigkeiten haben, auf die Immobilienleiter zu gelangen.

Das Help to Buy ISA, das im Herbst 2015 in Kraft treten soll, bietet Erstkäufern einen staatlichen Bonus von bis zu 3.000 £ auf ihre Ersparnisse für eine Hypothekeneinlage.

Und da Banken und Bausparkassen jetzt bereit sind, ihre Help to Buy ISAs einzuführen, kommen die Feinheiten des Programms ans Licht.

Was ist die Hilfe zum Kauf von ISA?

Das neue System wird ähnlich wie ein normales Bargeld-ISA funktionieren, wobei Sparer von steuerfreien Zinsen auf ihre Ersparnisse profitieren, während die Anbieter ihre eigenen Regeln für Zinssätze und Abhebungen festlegen werden. Wie bei normalen Bargeld-ISAs wird es Sparern freistehen, zwischen den Anbietern zu wechseln.

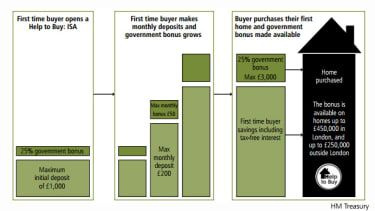

Für jede 200 £, die eine Person im Help to Buy ISA spart, hat sich die Regierung jedoch verpflichtet, es um weitere 50 £ aufzustocken, bis zu einem Gesamtbonus von 3.000 £. Das Geld kann als Hypothekenkaution für Häuser im Wert von bis zu 250.000 GBP (in London bis zu 450.000 GBP) verwendet werden.

Es gibt auch einige zusätzliche Vorschriften für die Hilfe zum Kauf von ISA, von denen die wichtigste eine Begrenzung des Betrags ist, den Sparer jeden Monat auf das Konto einzahlen können. Die maximale monatliche Einzahlung beträgt 200 £, wobei im ersten Monat ein zusätzlicher Pauschalbetrag von bis zu 1.000 £ zulässig ist. Es gibt keine Mindesteinzahlung, und es gibt keine Begrenzung, wie lange ein Konto geöffnet bleiben kann.

Wie funktioniert der staatliche Bonus?

Um Anspruch auf den 25-Prozent-Bonus der Regierung zu haben, müssen Sie mindestens 1.600 £ gespart haben (was mit der staatlichen Aufladung 2.000 £ würde). Umgekehrt beträgt der Höchstbetrag, für den Sie einen Bonus beanspruchen können, 12.000 £, wodurch sich Ihre Gesamtersparnis auf 15.000 £ erhöht. Unter der Annahme, dass der ISA-Inhaber den maximalen monatlichen Beitrag von 200 £ leistet, würde es über vier Jahre dauern, bis die Grenze von 12.000 £ erreicht ist.

Sparer erhalten die staatliche Aufstockung erst, wenn sie ihre erste Immobilie kaufen. Zu diesem Zeitpunkt wird der Bonus, den sie angesammelt haben, direkt an den Hypothekengeber ausgezahlt. Das bedeutet, dass die zusätzlichen Zinsen der Bank oder Bausparkasse nur auf Ihren eigenen Beiträgen basieren. Sparern steht es frei, Geld von ihrem Help to Buy ISA abzuheben, um es für etwas anderes als eine Hypothek auszugeben, aber sie würden den staatlichen Bonus auf diesen Betrag verlieren. (Klicken Sie auf das Bild unten, um es zu vergrößern).

Wer hat Anspruch auf die Hilfe zum Kauf von ISA?

Um einen Help to Buy ISA zu beantragen, müssen Sie ein Erstkäufer sein. Dies bedeutet, dass Sie keine Hypothek für eine bestehende Immobilie besitzen oder dafür bezahlen.

Ansonsten sind die Zulassungsregeln ähnlich wie bei allen anderen Cash-ISA. Der Kontoinhaber muss mindestens 16 (bzw. 18, je nach Police Ihrer Bank oder Bausparkasse) sein und im Besitz einer Sozialversicherungsnummer sein.

Die neuen ISAs werden auf eine pro Person beschränkt, um zu vermeiden, dass versierte Sparer zwei staatliche Prämien einlösen.

Wenn Sie als Paar kaufen möchten, ist die gute Nachricht, dass Sie beide separate Help to Buy ISAs eröffnen können, wodurch Sie möglicherweise 30.000 £ für eine Einzahlung auf eine Immobilie sparen können.

Gibt es „Fänge“, auf die man achten sollte?

Gemäß Das ist Geld , wenn Sie in diesem Geschäftsjahr bereits in eine Bar-ISA eingezahlt haben, müssen Sie möglicherweise bis April 2016 warten, um berechtigt zu sein, eine Help to Buy ISA zu eröffnen. Dies liegt daran, dass die Hilfe zum Kauf von ISA als Bargeld-ISA gilt und nur eine davon pro Steuerjahr eröffnet werden kann.

Leider gilt für normale Sparer die Einzahlung in eine bestehende ISA auch als 'Eröffnung'. Wenn Sie also seit dem 6. Wenn Sie einen Bargeld-ISA haben, aber seit April keine Einzahlung getätigt haben, möchten Sie vielleicht das Feuer halten, bis die einzelnen Help to Buy ISA-Anbieter ihre Bedingungen geklärt haben.

Potenzielle Sparer sollten sich auch bewusst sein, dass Help to Buy ISAs nicht zum Kauf von zu vermietenden Immobilien oder Immobilien außerhalb des Vereinigten Königreichs verwendet werden können, sagt der Geldberatungsdienst .